GAP страховка – развод или нет? Объясняю на пальцах, как не попасть в долговую яму после аварии

Представь: год назад ты купил новенький кроссовер в кредит. Сегодня ночью его угнали. Ты выдыхаешь – хорошо, что есть КАСКО. Страховая компания быстро осматривает документы и переводит тебе 1,8 млн рублей. Казалось бы, всё отлично. Но через минуту ты звонишь в банк и слышишь, что твой долг по кредиту – 2,2 миллиона, и недостающие 400 тысяч тебе придётся гасить из своего кармана. О машине забыл, а кредит остался.

Именно для таких ситуаций и придумали GAP страхование. Это финансовая подушка, которая покрывает разницу между тем, что заплатит КАСКО, и тем, что ты ещё должен банку (или что составляет реальная стоимость нового авто). На деле всё чуть хитрее, и автодилеры с удовольствием продают GAP втридорога, даже когда он абсолютно не нужен. Давай разложу, где реальная защита, а где «заботливое» навязывание.

Что такое GAP страхование простыми словами

GAP расшифровывается как Guaranteed Asset Protection — «гарантированная защита актива». В автостраховании это отдельный полис, который срабатывает только в двух страшных случаях: угон или конструктивная гибель машины (ремонт стоит больше 65–75% от её стоимости — тотал).

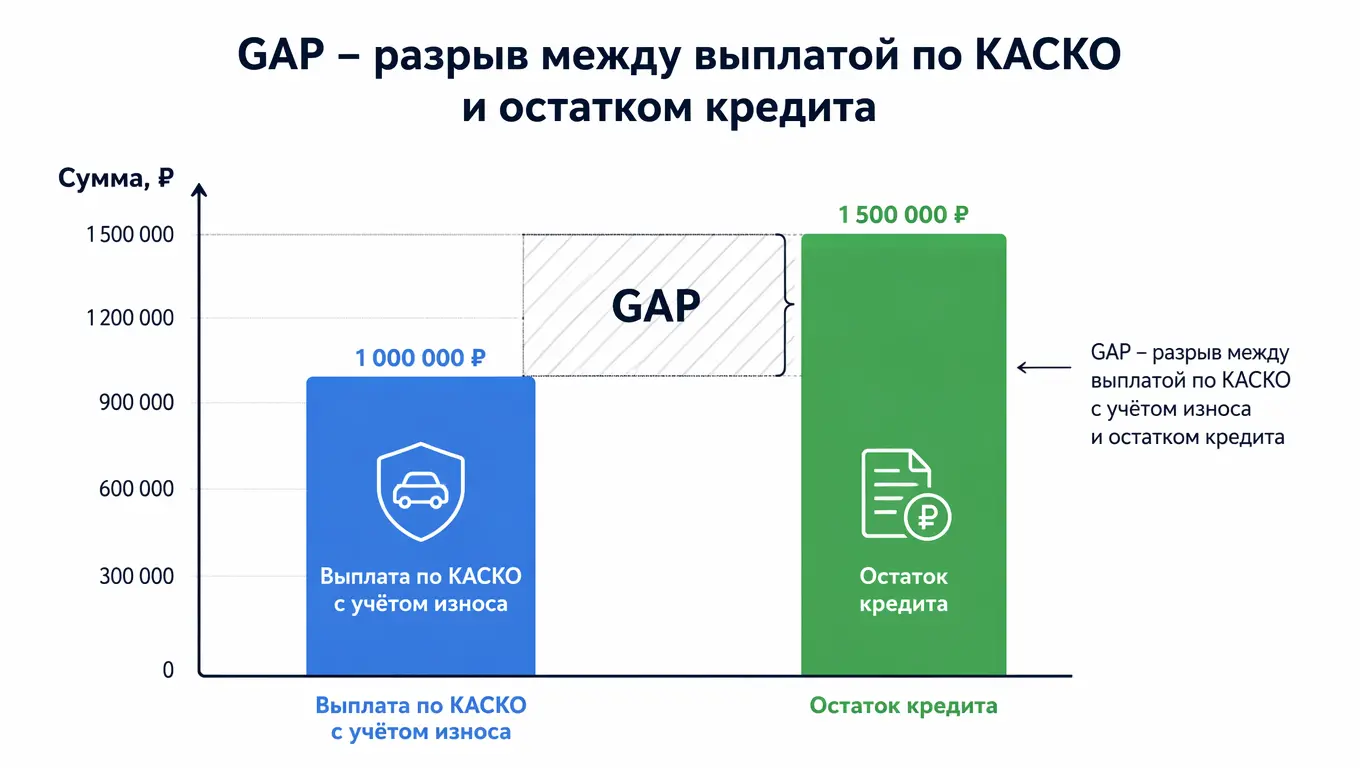

В этот момент по обычному КАСКО страховая выплачивает реальную рыночную стоимость автомобиля с учётом износа. Проблема в том, что рыночная цена с каждым месяцем падает, а твой долг перед банком уменьшается гораздо медленнее — особенно если кредит взят с маленьким первоначальным взносом и растянут на пять лет. Разница между этими двумя цифрами и есть тот самый «gap» — разрыв, который GAP-страхование обещает закрыть.

GAP и КАСКО: в чём отличие

Запомни главное: КАСКО защищает саму машину, а GAP — твой кошелёк от остатка кредита. Эти полисы всегда работают в паре, отдельно GAP не продаётся и работает только при наличии действующего КАСКО.

Вот наглядный пример:

Ты купил машину за 2 500 000 ₽, заплатил первоначальный взнос 300 000 ₽ и оформил кредит на 2 200 000 ₽.

Через полтора года автомобиль угнан. КАСКО с учётом амортизации оценивает его в 1 900 000 ₽.

Твой долг перед банком на этот момент — 2 050 000 ₽.

Следовательно, после выплаты по КАСКО ты остаёшься должен банку 150 000 ₽. Вот эту разницу и компенсирует GAP.

Если GAP не оформлен, 150 тысяч ты отдаёшь из своего кармана и остаёшься без машины.

GAP страхование — развод или реальная необходимость?

Честно? Зависит от трёх условий. Автодилеры любят ставить GAP в кредитный договор по умолчанию, рисуя страшные картинки угона и немедленной потери всех денег. На самом деле во многих случаях полис просто не нужен.

Когда GAP действительно спасает:

Первоначальный взнос меньше 20–30% от цены машины — долг изначально почти равен стоимости нового авто.

Кредит оформлен на 5 и более лет — за это время проценты набегают, и основной долг гасится медленно.

Модель автомобиля быстро дешевеет (премиум-сегмент, некоторые «китайцы» с высокой амортизацией).

Когда GAP — просто маркетинг:

Ты внёс 50% и больше от стоимости — разрыв между страховой суммой и остатком кредита ничтожен.

Кредит краткосрочный — на 1–2 года, амортизация не успевает создать опасный провал.

Машина куплена за наличные — тут GAP страхование попросту не к чему привязать.

И ещё один важный нюанс: GAP часто впаривают по завышенной цене, зашивая в тело кредита огромную комиссию менеджера (иногда до 40–50% от стоимости полиса). Поэтому выгоднее купить эту защиту не в салоне, а напрямую в страховой компании или через агрегатора — цена будет в 1,5–2 раза ниже.

👉 Я всегда советую сначала трезво оценить свой кредитный договор и реальную потребность в GAP. А затем сравнить стоимость полиса в разных местах — через удобный калькулятор можно увидеть предложения и по КАСКО, и по дополнительной защите от финансовых разрывов.

Как сделать так, чтобы GAP страховая РЕАЛЬНО заплатила

Самое коварное в GAP — он создаёт иллюзию, что заплатит всегда. На практике получить выплату можно только при строгом соблюдении условий, прописанных мелким шрифтом.

Проверь определение страхового случая. В одном полисе GAP срабатывает только при «полной конструктивной гибели» (ремонт дороже 70% стоимости), в другом — ещё и при угоне. Иногда угон выделен отдельно, иногда включён. Открой договор и найди пункты «Страховой случай» и «Исключения».

Соблюдай сроки. После угона или ДТП ты обязан уведомить страховщика GAP в строго ограниченное время — обычно это 5–10 рабочих дней с момента, когда узнал о происшествии. Опоздаешь — получишь отказ, даже если основной КАСКО выплатил всё вовремя.

Сначала — полная выплата по КАСКО, потом — GAP. Без расчёта и закрытия основного страхового дела GAP не рассматривают. Поэтому всё должно быть оформлено идеально: справка из полиции о возбуждении уголовного дела (при угоне), заключение независимой экспертизы о нецелесообразности ремонта, документы от банка с точным остатком задолженности на дату потери автомобиля.

Проверяй, как считают разницу. Договор может содержать оговорку, что компенсируется разница до «стоимости нового автомобиля в аналогичной комплектации» либо до «остатка по кредиту». Второй вариант обычно выгоднее, но страховые любят навязывать первый и включать дополнительный процент износа даже в GAP-расчёт. Внимательно читай раздел «Порядок расчёта страховой выплаты».

FAQ: самые скользкие вопросы про GAP

Можно ли отказаться от GAP после покупки?

Да, в течение «периода охлаждения» — обычно 14 календарных дней с момента подписания заявления. Если полис оплачен отдельно, деньги вернут полностью. Если GAP включён в стоимость кредита — придётся требовать перерасчёт через банк, и здесь могут возникнуть сложности.

GAP страховка выплачивает деньги или гасит кредит напрямую?

Зависит от программы. В большинстве случаев деньги перечисляются тебе, и ты сам закрываешь долг. Реже страховая напрямую переводит выплату в банк-кредитор – это прописывается в договоре.

Если я досрочно погасил кредит, GAP продолжает действовать?

Нет. Если задолженность исчезла, то пропадает и сам предмет страхования. Можно попробовать расторгнуть договор и вернуть часть премии за неиспользованный срок, но страховщики часто отказывают, ссылаясь на единовременный характер услуги.

Нужен ли GAP, если машина куплена за наличные?

Почти никогда. Классический GAP защищает именно от превышения кредитных обязательств над страховой суммой. Существуют программы GAP «до стоимости нового авто» без привязки к кредиту, но встречаются они редко и стоят неоправданно дорого.

В чём подвох «расширенного КАСКО с GAP»?

Часто это просто маркетинговый пакет: обычное КАСКО с опцией «постоянная страховая сумма в первый год», которая просто убирает амортизацию на 12 месяцев. К реальному GAP, покрывающему весь оставшийся долг, это не имеет отношения.

Какие документы нужны для выплаты по GAP?

Стандартный пакет: заявление, паспорт, оригинал полиса GAP, копия полиса КАСКО, документы от страховой по КАСКО о признании случая страховым и размере выплаты, справка из банка об остатке кредитной задолженности на дату происшествия, решение полиции (при угоне).

Сколько стоит GAP страхование?

Цена сильно разнится. При покупке в автосалоне – от 30 000 до 80 000 ₽ в зависимости от срока кредита и марки. Напрямую в страховой компании или через агрегатора можно найти за 15 000–30 000 ₽ за весь период кредита. Платить больше 40 тысяч почти всегда неоправданно.

Покрывает ли GAP износ деталей?

GAP не имеет отношения к износу — это не ремонтная страховка. Он срабатывает, только когда машина не подлежит восстановлению или угнана. Вопрос износа всплывает в расчёте выплаты по КАСКО, а GAP просто компенсирует финальную разницу.

Может ли банк обязать купить GAP?

Нет, обязать по закону не могут. Но кредитный специалист может настойчиво «рекомендовать», заявляя, что без этого не одобрят кредит. Это мисселинг. Смело просите письменное разъяснение, почему GAP влияет на решение банка.

Так брать GAP или нет?

Бери GAP, если:

берёшь кредит на 4–5 лет с минимальным первоначальным взносом;

автомобиль дорогой и сильно теряет в цене;

планируешь весь срок кредита оставаться привязанным к этой машине.

Не трать деньги на GAP, если:

выплачиваешь более 40% стоимости сразу;

кредит короткий (до двух лет);

машина куплена без займа;

тебе пытаются продать его в салоне втридорога без объяснения условий.

Истина, как всегда, посередине. GAP — это узкий продукт для конкретной финансовой ситуации, а не обязательная добавка в каждую сделку. Перед подписанием любых бумаг спокойно посчитай разницу между прогнозируемой амортизацией и графиком погашения кредита. Если разрыв возможен — страховка окупится. Если нет — перед тобой обычная попытка навязать ненужный полис.

🛡️ Если после всех расчётов вы поняли, что GAP вам нужен, не покупайте его по первой цене, которую назовёт менеджер в автосалоне. Удобно сравнить стоимость полиса и условия по КАСКО вместе с GAP можно через онлайн-калькулятор — это займёт пару минут и убережёт от переплаты.