КБМ без секретов: как я вернул себе скидку 40%, когда страховая всё обнулила

Знаешь айтишника Пашу? Он десять лет ездит аккуратно, как пенсионер в воскресенье. Ни единого ДТП. В прошлом году покупал ОСАГО — ему насчитали минимальный коэффициент. В этом году заходит в калькулятор, а там цена взлетела в полтора раза. Полез проверять — КБМ обнулён, будто он вчера права получил. Оказалось, в базе РСА его данные перепутались с полным тёзкой из другого региона. И таких историй — вагон.

Ты боишься того же: годами копишь скидку за безаварийную езду, а потом какая-то бюрократическая ошибка или мутная махинация страховой съедает её в ноль. Или того хуже — ты даже не знаешь, что у тебя вообще есть скидка, и платишь по полной. Давай разложу, что такое КБМ, как за ним следить и как выбить свою законную скидку обратно, если её украли.

Что такое КБМ и как он считает твои деньги

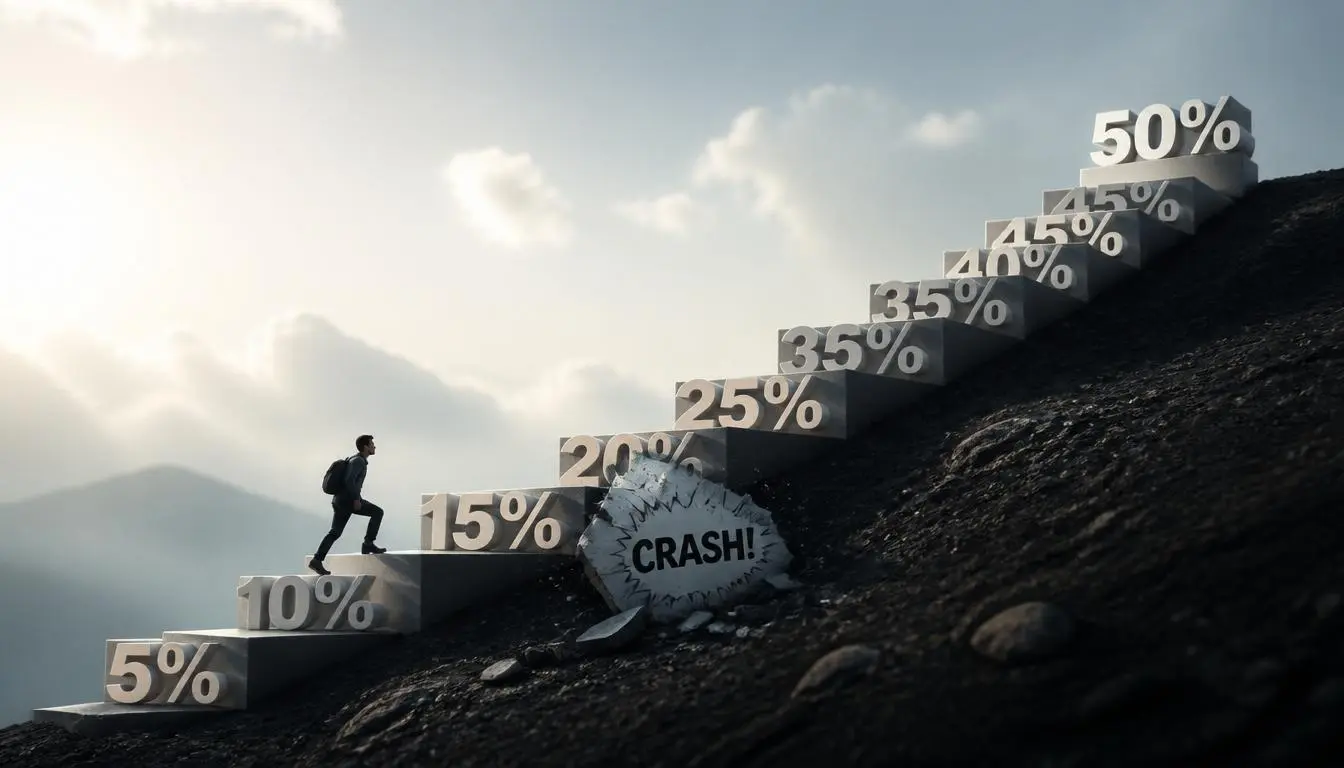

КБМ — это коэффициент бонус-малус. По-человечески — твоя скидка за аккуратное вождение или надбавка за аварии. Чем дольше ты не попадаешь в ДТП по своей вине, тем он ниже, и тем дешевле полис. Каждый год безупречной езды опускает тебя на одну ступеньку вниз по специальной таблице. Максимальная скидка — 50% (КБМ = 0.5).

Присваивают классы от «M» (самый высокий коэффициент, почти 2.5) до 13-го (самый низкий, 0.5). Новичкам дают 3-й класс с коэффициентом 1.0. Каждый год без аварий опускает класс на один пункт и снижает коэффициент примерно на 5%. Одна авария по твоей вине — и ты взлетаешь на несколько ступеней вверх, теряя накопленное.

Таблица классов КБМ (коротко, самое важное)

| Класс на начало года | КБМ (коэффициент) | Скидка | Класс после года без аварий | Класс после 1 ДТП по твоей вине |

|---|---|---|---|---|

| 3 (новичок) | 1.0 | 0% | 4 | 1 |

| 5 | 0.9 | 10% | 6 | 2 |

| 7 | 0.8 | 20% | 8 | 3 |

| 9 | 0.7 | 30% | 10 | 5 |

| 13 (макс.) | 0.5 | 50% | 13 | 7 |

Жирным выделю главную боль: КБМ привязан не к машине и не к полису, а к твоим личным данным — ФИО и дате рождения. Поэтому, если ты сменил фамилию, права или паспорт, система может тебя потерять и выдать базовый коэффициент.

Почему твоя скидка исчезает: три реальные причины

Банальная ошибка в базе РСА. Страховая компания при оформлении прошлого полиса могла допустить опечатку в фамилии или дате рождения. Для системы ты — новый человек, класс 3, коэффициент 1.0.

ДТП, которого не было. Иногда в базу попадают левые аварии — из-за того, что гаишник перепутал номер документа, или мошенники оформили подставное ДТП с твоими данными.

Перерыв в страховании. Если ты продал машину и больше года не покупал новый полис ОСАГО, скидка обнуляется. Таковы правила.

Как проверить свой КБМ прямо сейчас

Проверка займёт пару минут. Есть официальный путь и чуть более живой.

Способ 1. Сайт РСА (Российского союза автостраховщиков).

Там есть специальный сервис. Вбиваешь свои данные, дату, и система показывает текущий КБМ. Это единственный стопроцентно официальный источник.

Способ 2. Крупные сайты-агрегаторы и приложения страховых.

Они подтягивают данные из той же базы РСА, но иногда чуть быстрее обновляются. Удобно, если не хочешь возиться с капчей на сайте РСА.

📌 Кстати, о проверке. Я в одном месте собрал актуальную таблицу соответствия классов и коэффициентов, а ещё ссылки на официальные сервисы — без рекламы. Можешь глянуть, чтобы не блуждать по форумам.

Как восстановить скидку, если она пропала

Обнаружил, что КБМ завышен? Не паникуй. Это решается, но придётся немного пошевелить бумагами.

Шаг 1. Собери свои старые полисы.

Найди хотя бы один прошлогодний бланк. В нём указан твой предыдущий КБМ. Если нет бумаги, подними электронные письма от страховой — PDF-файлы с полисами тоже подходят.

Шаг 2. Напиши заявление в свою страховую компанию.

Опиши ситуацию: «Мой КБМ по базе РСА такой-то, но по предыдущему полису он был ниже. Прошу исправить и пересчитать стоимость». Приложи скан старого полиса. Страховая обязана направить запрос в РСА и скорректировать данные.

Шаг 3. Если страховая молчит — пиши в РСА напрямую.

На сайте РСА есть форма для обращений. Прикладываешь сканы документов (паспорт, права, старые полисы), коротко излагаешь суть. Обычно в течение 30 дней приходит ответ и коэффициент восстанавливают.

Лайфхак:

Если тебе нужно купить полис прямо сейчас, а КБМ ещё не исправлен — требуй письменный отказ от страховой в применении твоей скидки и оформляй полис как есть. Потом, когда КБМ восстановят, страховая обязана сделать перерасчёт и вернуть переплату.

Как сделать так, чтобы твой КБМ не сожрали после ДТП

Здесь поговорим о том, как при реальной аварии не потерять скидку и не попасть в список виновников, если ты не виноват.

Главное правило фиксации: КБМ портится, только если ты признан виновником. Если ты пострадавший, твой коэффициент не меняется, даже если выплата была. Поэтому твоя задача — максимально чётко зафиксировать вину другого водителя.

Что нужно сделать на месте ДТП:

Видео с комментариями. Снимай всё: положение машин, следы торможения, знаки, светофор. Говори вслух дату, время и место. Это не даст оценщикам потом перекрутить историю.

Европротокол — только если уверен. Если есть хоть тень сомнения в виновности другого участника, вызывай ГИБДД. В справке о ДТП должно быть чётко зафиксировано, кто нарушил ПДД.

Уложись в сроки уведомления. Сообщи в свою страховую о ДТП в течение 5 рабочих дней. Опоздание грозит тем, что случай признают неподтверждённым, и тебя могут автоматически записать в виновники в базе РСА.

Что делать, если ты стал виновником, но хочешь минимизировать ущерб для КБМ?

Увы, если вина твоя, КБМ увеличится в любом случае. Но есть нюанс: если выплата потерпевшему была небольшой (до определённой суммы), некоторые компании предлагают "амнистию" для мелких ДТП — не учитывают их при расчёте КБМ. Это редкость, но спросить у агента стоит.

Реальные проблемы (FAQ)

Вопросы, которые реально возникают, когда скидка тает на глазах.

Я переехал в другой город и поменял прописку. Это влияет на КБМ? +

Я был вписан в полис друга как дополнительный водитель. Мой личный КБМ меняется? +

У меня два автомобиля и два полиса ОСАГО. КБМ по ним общий? +

Я продал машину и год не ездил. При покупке новой мне сказали, что скидка сгорела. Это законно? +

В прошлом полисе моя фамилия написана через "ё", а в паспорте через "е". КБМ потерялся? +

Можно ли "купить" хороший КБМ или переписать его на другого водителя? +

Я аккуратно ездил на служебной машине, а КБМ не улучшается. Почему? +

При проверке на сайте РСА мой КБМ = 0.5 (скидка 50%), а страховая предлагает полис с КБМ = 0.6. Кто прав? +

Может ли КБМ измениться задним числом? +

Я попал в ДТП, виновник скрылся, но я получил выплату по своему ОСАГО. Это испортит мой КБМ? +

Я сменил водительское удостоверение. Нужно ли пересчитывать КБМ? +

Есть ли максимальный срок, в течение которого можно восстановить потерянный КБМ? +

Резюме: Кому эта инструкция жизненно необходима

100% нужно:

Всем, кто ездит без аварий больше года и хочет платить за ОСАГО вдвое меньше.

Тем, кто менял права, паспорт или фамилию — риск потерять скидку максимален.

Может быть пустой тратой времени:

Если ты только вчера получил права и покупаешь свой первый полис — скидки пока нет, копи дальше.

Короче, не позволяй страховым наживаться на твоей аккуратности. Проверь свой КБМ прямо сейчас, это дело пяти минут. А если хочешь держать всё под контролем, у меня есть удобная таблица с тарифами проверенных компаний, которые не мухлюют с коэффициентами. Загляни, сравни — может, прямо сегодня сэкономишь пару тысяч на полисе.