Чем отличается КАСКО от ОСАГО? Полный ликбез для новичков

Вот ты стоишь на парковке, разглядываешь свежую царапину на крыле, а в голове каша: «Заплатит ли ОСАГО? Или это только по КАСКО? А КАСКО‑то у меня и нет…». Ситуация до боли знакомая: одни считают, что «автогражданка» защищает их машину от всего, другие тайно надеются, что дорогущий полис КАСКО волшебным образом покроет любые шишки.

На деле путаница между двумя страховками ежегодно стоит водителям сотен тысяч рублей — кто‑то зря переплачивает за ненужное покрытие, а кто‑то остаётся с разбитым авто и без копейки от страховой. Давай раз и навсегда разложим разницу между КАСКО и ОСАГО, как двум старым друзьям в кофейне. Без юристов, мелкого шрифта и заумных терминов.

Что такое ОСАГО и КАСКО — на пальцах

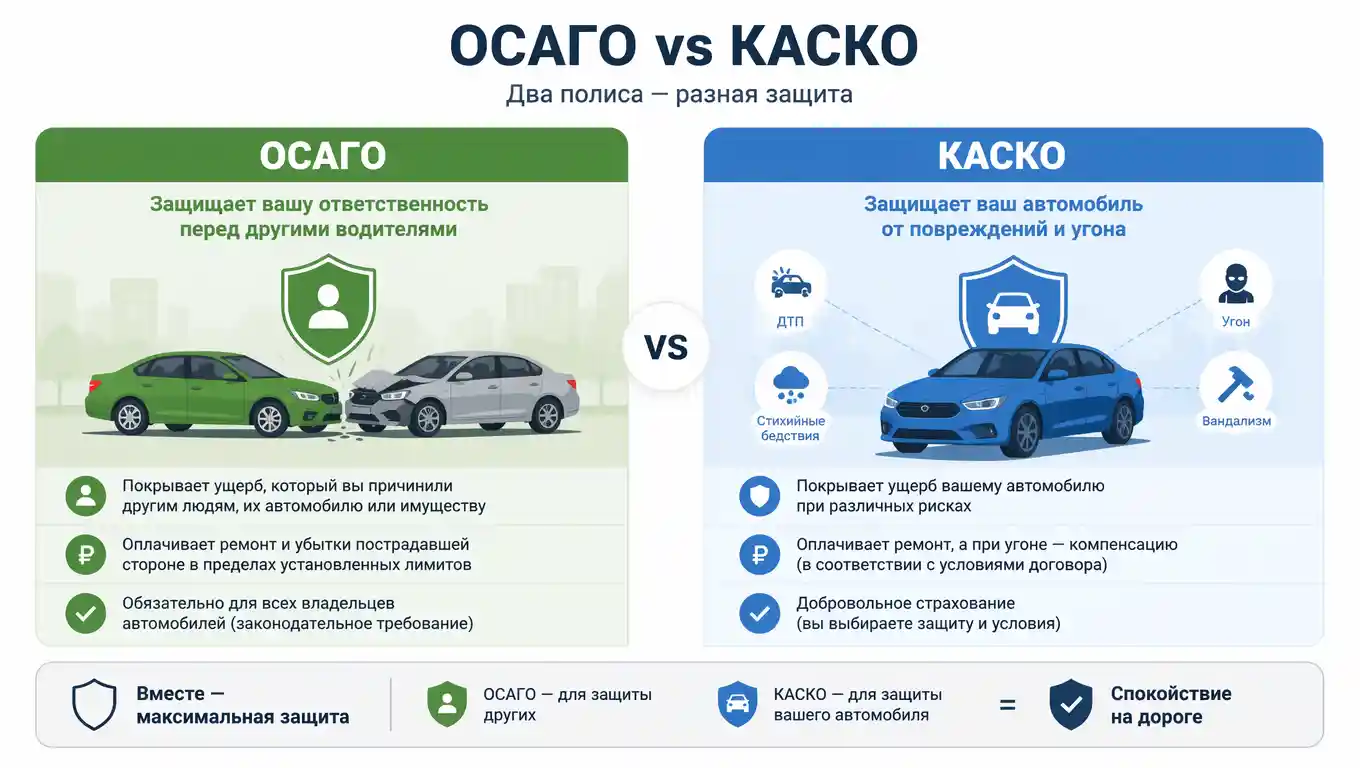

Самое главное, что нужно запомнить:ОСАГО — это страховка твоей ответственности перед другими.КАСКО — это страховка твоего собственного автомобиля.

Если по твоей вине пострадала чужая машина, столб или здоровье пешехода — платит полис ОСАГО. Твоему же автомобилю денег из этого полиса не достанется ни копейки. Хоть он превратится в груду металла — ОСАГО покрывает только ущерб, причинённый другому участнику движения.

Когда срабатывает КАСКО: залило салон дождём, хулиганы разбили стекло, сам въехал в забор, машину угнали, дерево упало на капот — ремонт оплатит добровольный полис КАСКО. Только он защищает твою машину почти от любых неприятностей, независимо от того, кто виноват.

Чем отличается КАСКО от ОСАГО — таблица для ясности

Чтобы не запутаться, собрал главные отличия в простую таблицу:

| Критерий | ОСАГО | КАСКО |

|---|---|---|

| Обязательность | Обязательно для всех автомобилей с регистрацией | Добровольно, оформляется по желанию |

| Что защищает | Твою ответственность перед пострадавшими | Твой автомобиль (ущерб, угон, полная гибель) |

| При ДТП виновник — ты | Ремонтирует чужую машину, платит за вред здоровью пассажиров и пешеходов | Ремонтирует твою машину (если есть полис) |

| При ДТП пострадавший — ты | Выплату получаешь по полису виновника (или своему, если виновник без ОСАГО — по прямому возмещению убытков) | Ремонтирует твою машину (если есть полис), независимо от виновности |

| Повреждения без ДТП (угон, вандализм, стихия) | Не покрывает | Покрывает, если риски включены в договор |

| Лимит выплат | До 400 000 ₽ за вред имуществу, до 500 000 ₽ за вред жизни и здоровью | В пределах страховой суммы (часто равна рыночной стоимости авто) |

| Износ деталей при расчёте выплаты | Учитывается при денежной выплате, но при ремонте на СТО по направлению страховой — без износа | Правила зависят от договора, большинство предложений — без учёта износа |

| Стоимость полиса | Регулируется государством, зависит от стажа, КБМ, мощности двигателя, региона | Устанавливается страховой компанией, влияет марка, возраст авто, противоугонные системы, франшиза |

💡 Если чувствуешь, что регулярное ОСАГО и так влетает в копеечку, самое время проверить, насколько выгодно можно добавить защиту собственного авто. Я советую сверить тарифы через удобный калькулятор — он покажет предложения и по ОСАГО, и по КАСКО от разных компаний за пару минут.

Обязательно ли КАСКО и стоит ли оно старую машину?

По закону — нет, без КАСКО можно ездить абсолютно спокойно. Но часто полис приходится оформлять по требованию банка, если машина куплена в кредит или лизинг. Автокредит почти всегда включает условие: заёмщик обязан страховать автомобиль по КАСКО до полного погашения долга.

Что касается старой машины: страховые компании не горят желанием брать на страхование откровенный металлолом. Многие ставят ограничение — не старше 7–10 лет на момент заключения договора. Даже если возьмут, тариф будет высоким, а страховая сумма окажется сильно урезанной. Поэтому в случае тотальной гибели выплата может не покрыть даже половины реальных затрат на покупку аналогичного автомобиля. Для машины старше 10 лет КАСКО чаще всего — пустая трата денег.

Как Каско и Осаго работают вместе при ДТП

Представь реальную аварию: ты виновник, врезался в чужую иномарку. Сценарий выплат будет таким:

Ущерб чужому автомобилю и здоровью пассажиров — оплачивает твой полис ОСАГО.

Разбитый бампер, фара и крыло твоей машины — ОСАГО на это даже не взглянет.

Если у тебя оформлено КАСКО, звонишь в свою страховую, вызываешь аварийного комиссара, фиксируешь повреждения и получаешь направление на ремонт. Твою машину восстановят полностью, независимо от того, сколько составил ущерб.

Когда ты пострадавший, а виновник скрылся или у него нет полиса ОСАГО — самое время порадоваться, что есть КАСКО. По добровольному полису ты получишь ремонт, а страховая компания уже сама будет искать виновного, чтобы взыскать с него деньги.

Как сделать так, чтобы страховая РЕАЛЬНО заплатила

Давай честно: полис — это бумажка, пока не случился страховой случай. А когда случился, начинается игра по правилам страховой. Чтобы не остаться носом, запомни три вещи.

**Не пропусти сроки уведомления.**При малейшем ДТП у тебя есть 5 рабочих дней, чтобы подать заявление в страховую по ОСАГО (по КАСКО срок часто ещё жёстче — от 1 до 3 дней, смотри договор). Пропустишь — получишь законный отказ.

**Правильно фиксируй повреждения.**Пока не приехал аварийный комиссар или сотрудник ГИБДД, не убирай машину с места. Сделай минимум 20–30 фотографий с разных ракурсов так, чтобы были видны номера всех авто, общая картина ДТП, следы торможения, разбитые детали крупным планом. Если нет возможности ждать — оформи европротокол, но только если ущерб не превышает 100 000 ₽ (при условии фиксации через приложение РСА) и нет пострадавших.

**Не соглашайся на первую предложенную сумму.**По ОСАГО страховая обязана выдать направление на восстановительный ремонт. Требуй именно ремонт, а не деньги, потому что при денежной выплате обязательно вычтут износ запчастей — потеряешь до 30–40% реальной стоимости деталей. Следи, чтобы в акте осмотра не «забыли» записать скрытые повреждения. Если оценка явно занижена — сразу заказывай независимую экспертизу и пиши претензию, ссылаясь на закон о защите прав потребителей.

FAQ: самые хитрые вопросы и подводные камни

Каско на старую машину — где подвох?

Главный подвох — правило пропорциональной страховой суммы. Если твоему старому авто оценщик насчитал износ 60%, а страховая сумма в договоре была приближена к рыночной, то при повреждении крыла тебе оплатят только 40% стоимости ремонта. Внимательно читай пункт про «неполное имущественное страхование».

Покроет ли ОСАГО царапину от гвоздя на парковке?

Нет. ОСАГО покрывает только ущерб, причинённый другому транспортному средству или человеку. Если ты даже найдёшь виновника, который поцарапал твою дверь, и у него есть чужой полис ОСАГО, то его страховая оплатит ремонт твоей машины. Без виновного — платишь сам или из своего КАСКО.

Что делать, если виновник ДТП без ОСАГО, а у меня только ОСАГО?

Ситуация неприятная. Можно попробовать взыскать ущерб с виновника через суд, но процесс долгий. Если есть КАСКО — ремонт оплатят, а страховая сама займётся взысканием. Без КАСКО придётся чинить машину за свой счёт.

Франшиза в КАСКО — это выгодно?

Безусловная франшиза (например, 15 000 ₽) означает, что мелкие царапины ты оплачиваешь сам, а страховщик — только крупный ущерб. Зато стоимость полиса снижается на 30–50%. Если ты аккуратный водитель и готов сам оплатить мелочёвку, франшиза очень выгодна.

Выплата по ОСАГО с износом или без?

С 2017 года приоритет отдаётся восстановительному ремонту на СТО, и тогда износ не учитывается — ставят новые детали. Но если страховщик предлагает деньги, он обязательно вычтет износ. Настаивай на ремонте, чтобы получить полную стоимость восстановления.

Зачем нужны оба полиса, если есть КАСКО?

КАСКО защищает только твоё авто. Если в ДТП будет виноват ты, и у тебя нет ОСАГО, то весь ущерб чужой машине придётся оплачивать из своего кармана. А это сотни тысяч рублей. Поэтому ездить без ОСАГО нельзя, а КАСКО — уже по желанию.

Как сэкономить на КАСКО законно?

Купи полис с франшизой, установи спутниковую сигнализацию (многие страховые дают скидку до 10–15%), не бери КАСКО на старую машину, сравнивай тарифы через агрегаторы и не включай в полис услуги, которые не нужны (например, эвакуатор, если уже есть в клубной карте).

Так что выбрать — КАСКО или ОСАГО?

Тебе точно нужен только ОСАГО, если:

твой автомобиль старше 8–10 лет;

ты готов к самостоятельному ремонту из своего кармана при небольших авариях;

у тебя нет кредитных обязательств перед банком.

КАСКО имеет реальный смысл, когда:

машине меньше 5–7 лет, она дорогая в ремонте;

ты часто ездишь в плотном трафике или по дворам;

автомобиль — единственный способ заработка (такси, доставка);

машина куплена в кредит, и это требование банка.

В идеале у водителя должен быть ОСАГО обязательно + КАСКО осознанно. Первый — как ремень безопасности, второй — как подушка. Но если бюджет ограничен, сначала убедись, что ОСАГО оформлен без ошибок, с правильным коэффициентом бонус-малус, а потом уже думай о расширенной защите.