Как выбрать ОСАГО и не переплатить в 2026: честный разбор тарифов

Слушай, тут на днях Лёха звонит, весь на нервах. Его на светофоре догнал какой-то курьер на старой «Газели». Удар несильный, бампер треснул. У курьера полис ОСАГО на телефоне, всё чин-чином. Лёха успокоился, оформили европротокол, разъехались. А через месяц приходит уведомление: в выплате отказано, потому что полис виновника был куплен на сайте-фальшивке, и компания эта вообще не имеет лицензии. Деньги на ветер, ремонт за свой счёт. Или другая классика: покупаешь полис сам, а тебе в него «в подарок» зашивают страховку жизни от клеща за три тысячи рублей, которую ты заметил, только когда платёж списали. Знакомо?

Вот ты сидишь и думаешь: как в 2026 году вообще оформить эту автогражданку, чтобы не быть обманутым при покупке и чтобы при реальном ДТП тебе не сказали «извините, случай нестраховой»? Давай разбираться без дураков.На дворе 2026 год. Базовые принципы ОСАГО не поменялись: ты страхуешь свою ответственность перед другими, а не свою машину. Но конкретные правила игры ЦБ и страховщики перетряхивают каждый год, и сейчас есть нюансы, о которых молчат в рекламе.

Что изменилось в тарифах: больше свободы — выше риск переплаты

Главное новшество последних лет — тарифный коридор расширили до предела. Теперь страховые компании могут устанавливать свою базовую ставку в очень широком диапазоне. Разброс между нижней и верхней границей — почти в два раза.

Это значит, что для одного и того же водителя на одну и ту же машину цены в разных компаниях могут отличаться в несколько раз. Ты можешь заплатить 6 000 рублей, а можешь — 15 000, причём покрытие будет одинаковым. Поэтому первое правило 2026 года: никогда не покупай полис в первой попавшейся компании.

Из чего складывается твой тариф: разложу по косточкам

Формула всё та же: базовый тариф умножается на кучу коэффициентов. Но сами коэффициенты плавают.

Вот что реально влияет на цену в 2026 году:

Коэффициент бонус-малус (КБМ). Твоя аварийность. Чем меньше аварий по твоей вине, тем он ниже. Сейчас КБМ пересчитывают раз в год, привязан к паспортным данным, а не к машине. Проверить можно на сайте РСА.

Возраст и стаж. До сих пор самый мощный фактор. Молодой водитель (до 22 лет) со стажем меньше 3 лет платит чуть ли не вдвое больше опытного.

Мощность двигателя. Её влияние снижается, но пока остаётся. На маломощные машины (до 100 л.с.) коэффициент понижающий, на мощные (свыше 150 л.с.) — повышающий.

Регион прописки. Где зарегистрирован собственник. В Москве, Казани, Краснодаре базовые тарифы и региональные коэффициенты выше, чем в глубинке.

Период использования. Можно купить полис на полгода, на год или даже на один день для поездки к месту техосмотра. Чем короче срок, тем меньше абсолютная цена, но коэффициент на короткий срок выше.

Жирным выделяю то, о чём молчат агенты: в 2026 году страховые получили право применять дополнительные индивидуальные факторы. Что это значит? Они могут анализировать твою манеру вождения через телематику (если ты согласился на «чёрную коробочку» или приложение), смотреть историю нарушений ПДД по базам ГИБДД и учитывать её при расчёте тарифа. Хочешь низкую цену — будь готов, что за твоими резкими торможениями будут следить.

📌 Отвлекусь на секунду. Чтобы не перебирать вручную все сайты, у нас на сайте собраны реальные тарифы от проверенных компаний, которые не втюхивают скрытые услуги. Можно забить свои данные и за минуту понять, где цена адекватная.

Оформление: как не купить фальшивку и не поймать допуслуги

В 2026 году 99% полисов продаются онлайн. Бумажный бланк на розовой бумаге можно получить, но не обязательно — электронный полис с QR-кодом имеет ту же силу.

Вот где тебя поджидает обман:

Сайты-клоны. В поиске первые строчки часто занимают мошенники или посредники, маскирующиеся под известные компании. Запомни: адрес должен заканчиваться на официальный домен страховой, а не на «osago-pro-2026.ru». Проверяй лицензию на сайте ЦБ РФ.

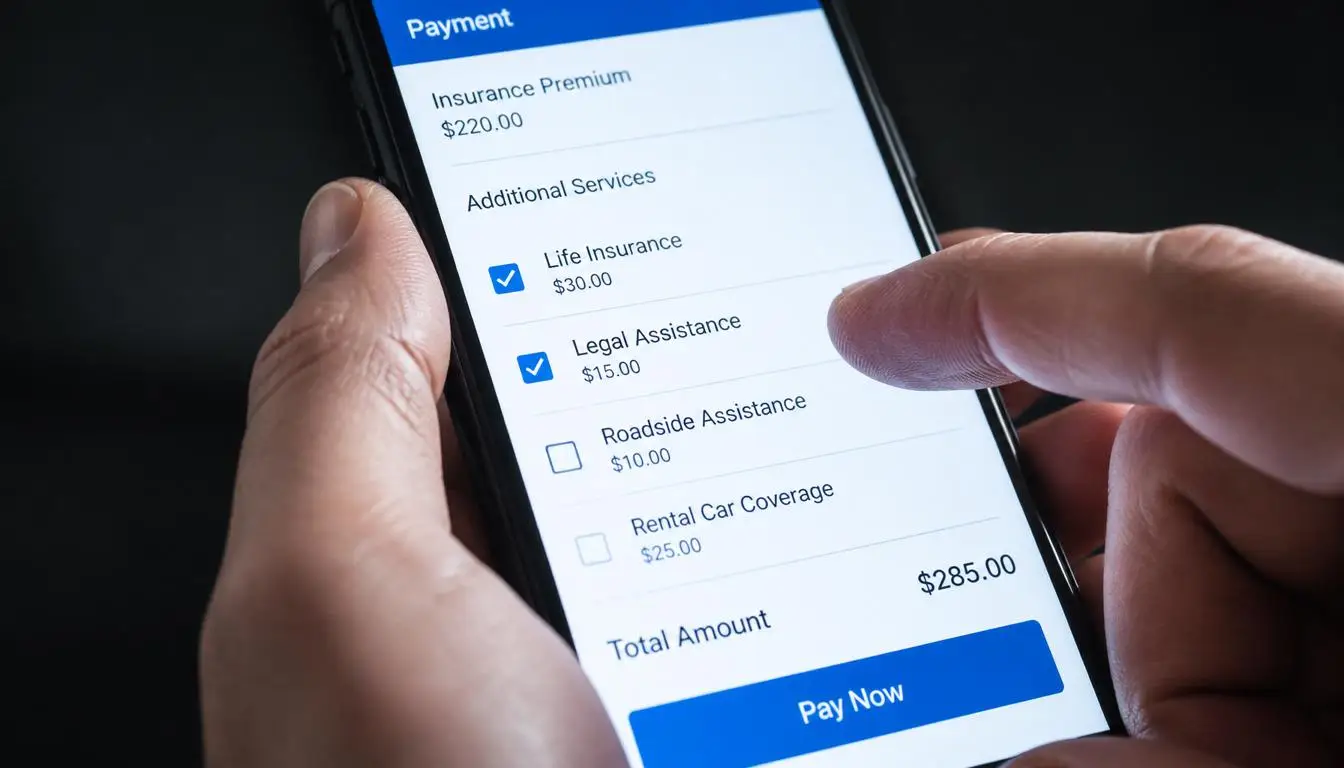

Навязанные услуги. При оформлении онлайн в корзине магическим образом появляются галочки «Страхование водителя от несчастного случая», «Помощь на дороге» или «Юридическая поддержка». По умолчанию они включены. Ты оплачиваешь полис, а в него зашито 1500–3000 лишних рублей. Всегда проверяй итоговую сумму и снимай все галочки.

Занижение коэффициентов. Некоторые «серые» агенты предлагают цену значительно ниже рынка, уверяя, что «у них особый доступ». Они просто не вносят одного водителя или занижают мощность. При проверке через камеры такой полис не сработает, а при ДТП ты окажешься виновником без страховки.

Как сделать так, чтобы страховая РЕАЛЬНО заплатила

Купил полис — хорошо. Но самая мякотка начинается, когда ты с этим полисом попадаешь в ДТП. Я тебе по шагам распишу алгоритм, чтобы не получить отказ.

Шаг 1. Включаешь режим документалиста. Сразу после столкновения забудь про «ой, всё нормально, сами разберёмся». Достаёшь телефон и снимаешь на видео всё: позицию машин на дороге со всех ракурсов, тормозные пути, знаки, светофоры, номера обоих автомобилей, повреждения крупным планом, лицо второго водителя (по возможности), его документы. Съёмка с геолокацией — идеальный вариант.

Шаг 2. Определяешься: европротокол или ГИБДД. Если нет пострадавших, ущерб минимален (до 100 000 рублей по стандартному европротоколу или до 400 000, если у обоих есть приложение «Госуслуги Авто» или фиксация через техсредства), можно разъехаться без ГАИ. Но я рекомендую вызывать инспектора, если есть хоть малейшее сомнение в сумме ущерба или в адекватности второго водителя.

Шаг 3. Укладываешься в сроки. Ты обязан уведомить свою страховую компанию о страховом случае в течение 5 рабочих дней (по закону). Не через месяц, не «когда будет удобно». Если ты пострадавший, подаёшь заявление на прямое возмещение убытков своему страховщику. Просрочил без уважительной причины — высокая вероятность отказа.

Шаг 4. Не даёшь себя развести на ремонте. С 2026 года страховщики всё активнее навязывают натуральное возмещение — ремонт вместо денег. При этом имеют право использовать бывшие в употреблении запчасти, если иное не предусмотрено договором. Это больная тема. Если твоя машина на гарантии или просто в идеальном состоянии, требуй в заявлении письменно: «Возражаю против использования б/у деталей, прошу замену на новые оригинальные запчасти либо денежную выплату». Ссылайся на то, что восстановление с б/у деталями не вернёт машину в доаварийное состояние.

В каких случаях страховая заплатит, а потом стрясёт деньги с тебя (регресс):

Ты управлял машиной в состоянии опьянения.

Ты скрылся с места ДТП.

Ты не был вписан в полис с ограниченным списком водителей.

ДТП произошло в период, не предусмотренный полисом (например, у тебя полис на лето, а авария в декабре).

Запомни: при регрессе страховая выплачивает пострадавшему, но потом выставляет счёт тебе на всю сумму. Это сотни тысяч рублей.

Реальные проблемы (FAQ)

Ниже только те вопросы, которые реально всплывают, когда уже случилась авария или пришло время продлевать полис.

Мне прислали штраф с камеры за отсутствие ОСАГО, хотя полис есть. Что делать? +

Я попал в ДТП, я пострадавший. Моя страховая компания говорит, что у них отозвали лицензию, но полис я покупал, когда она ещё работала. Кто заплатит? +

Если у виновника ДТП фальшивый полис ОСАГО, мне кто-то возместит ущерб? +

Правда ли, что можно купить ОСАГО на один день, и это законно? +

Я не вписан в полис ОСАГО с ограниченным списком водителей, но собственник авто сидит рядом. Если я виноват в ДТП, страховая заплатит пострадавшему? +

Я получил направление на ремонт на СТО, где ставят б/у детали. Могу ли я потребовать новые, если машина на гарантии? +

Я купил машину, старый полис ещё действует. Нужно ли мне делать новый ОСАГО? +

Если я попадаю в ДТП на парковке торгового центра, это считается страховым случаем? +

Влияют ли штрафы ГИБДД на стоимость ОСАГО в 2026 году? +

Можно ли расторгнуть полис ОСАГО и вернуть деньги, если я продал машину? +

Что делать, если оценщик страховой занизил сумму ущерба в два раза? +

Включает ли ОСАГО эвакуацию с места ДТП или замену колёс? +

Резюме: Брать обязательно, но с умом

Кому полис ОСАГО нужен на 100%: Каждому автовладельцу, это даже не обсуждается. Без него штраф (800 рублей при остановке, а скоро и по камерам) и гигантские финансовые риски.

Кому он может казаться пустой тратой денег: Только тем, кто не ездит совсем и снял машину с учёта. Если авто стоит в гараже на номерах — полис нужен, дешёвый «на полгода с перерывом» не сработает при проверке камерой.

Главное, что ты должен запомнить: не бери полис в первой попавшейся компании, всегда сравнивай тарифы, отключай допуслуги и при ДТП фиксируй всё на телефон, как заправский шпион. Тогда ОСАГО из обузы превратится в нормальную рабочую защиту.

Кстати, я на нашем сайте собрал калькулятор, который реально сравнивает цены десятка проверенных страховых без скрытых накруток. Можешь прямо сейчас вбить свои данные и понять, сколько тебе платить. Это бесплатно и ни к чему не обязывает.