Что такое титульное страхование недвижимости и зачем оно нужно?

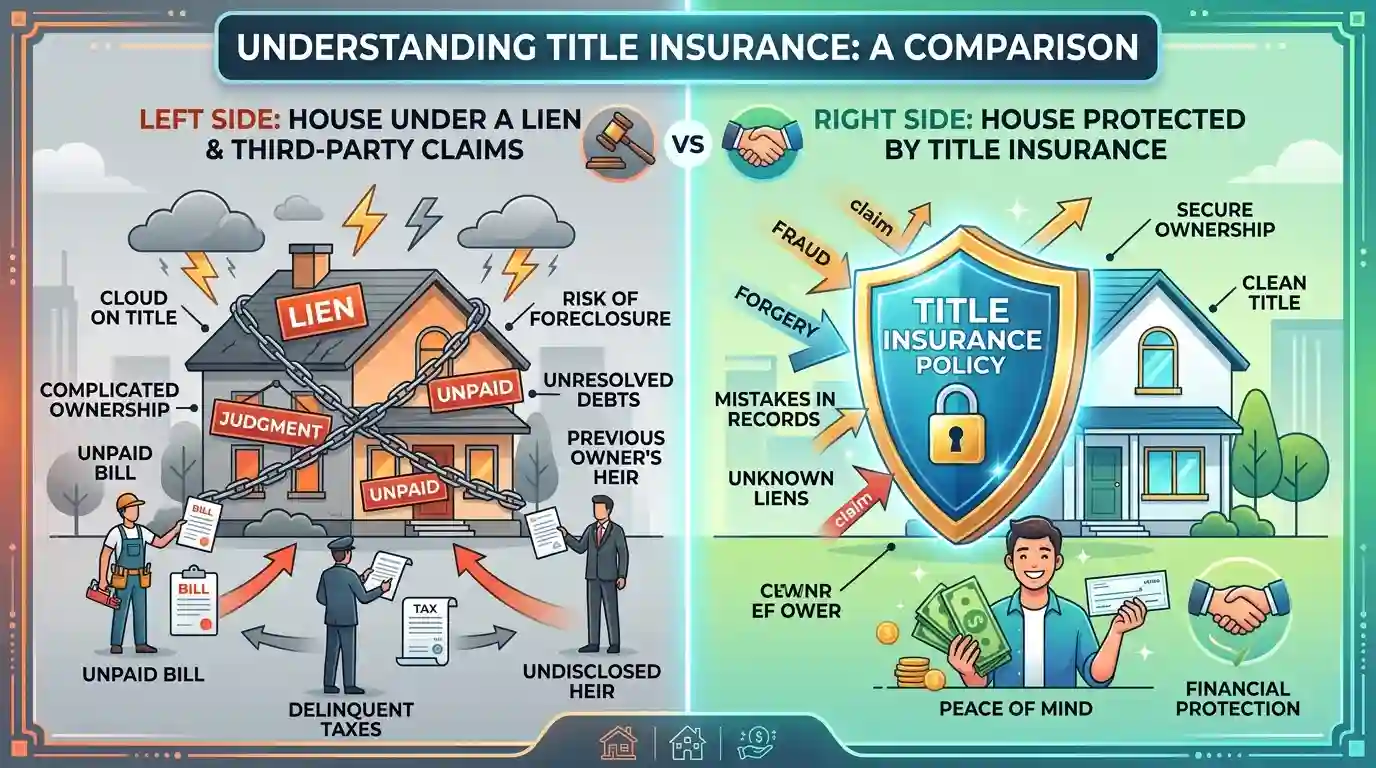

Вы купили квартиру, сделали ремонт, заселились. А через год приходит незнакомый человек с решением суда и заявляет, что это его жильё. Оказывается, десять лет назад при приватизации были нарушены права ребёнка, сделку аннулируют, а вы остаётесь без денег и без крыши над головой. Именно для таких кошмаров и придумано титульное страхование недвижимости. Это не страховка от пожара или затопления, а защита вашего права собственности. Давайте разберёмся, как оно работает, когда действительно нужно, а когда — лишь попытка банка навязать вам лишний платёж.

Что такое титульное страхование простыми словами

Титул в юридическом смысле — это ваше право собственности на квартиру или дом. Титульное страхование защищает это право от потери, если сделку купли-продажи признают недействительной. При этом страховка покрывает ситуации, о которых вы не могли знать на момент покупки: мошенничество с поддельными документами, ошибки при приватизации, «всплывшие» наследники, недееспособность бывшего продавца. Важно: страховщик компенсирует рыночную стоимость жилья в случае, если вы по решению суда утратили право собственности и вернуть деньги с виновника невозможно.

Обратите внимание — это не страхование самой квартиры от физических повреждений. Пожар, залив, взрыв бытового газа покрываются обычным страхованием имущества, а потеря права собственности — только титульным полисом.

Обязательно ли титульное страхование при ипотеке

По российскому закону — нет, не обязательно. Федеральный закон «Об ипотеке (залоге недвижимости)» требует страховать только заложенное имущество от рисков утраты и повреждения. Ни Гражданский кодекс, ни указания Банка России не обязывают заёмщика покупать страхование титула. Однако многие банки при выдаче ипотеки настойчиво «рекомендуют» этот полис, а иногда и вовсе ставят его в условия одобрения кредита. Это противоречит пункту 2 статьи 16 Закона о защите прав потребителей — вы вправе отказаться от навязывания. Если сотрудник банка угрожает не выдать ипотеку без титула, попросите письменный отказ и смело жалуйтесь в Роспотребнадзор.

Тем не менее, иногда титульное страхование оказывается разумным выбором. Особенно если вы покупаете вторичное жильё с длинной историей перепродаж, да ещё и с дисконтом из-за «юридической неидеальности».

💡 Прежде чем соглашаться на титульное страхование, предложенное банком, стоит сравнить условия с программами других страховых компаний. Цена на один и тот же риск может отличаться вдвое, а покрытие — иметь разные исключения. Удобный агрегатор покажет вам доступные варианты за несколько минут.

Какие риски покрывает титульная страховка

Хороший полис защищает от потери права собственности, если суд признаёт сделку недействительной по причинам, возникшим до покупки вами квартиры. Основные страховые случаи:

Нарушение прав несовершеннолетних или лиц с ограниченной дееспособностью при отчуждении жилья. Например, при приватизации не учли ребёнка, и теперь сделка оспаривается.

Мошеннические схемы с подделкой подписей, паспортов, доверенностей. Продавец оказался не собственником, а мошенником, настоящее лицо подало иск об истребовании имущества.

Появление пропущенных наследников. Человек купил квартиру у наследника, а через три года объявился ещё один законный наследник с правами на долю.

Сделки, совершённые недееспособным гражданином без согласия опекунов. Здесь защита особенно важна, потому что о психическом заболевании продавца вы могли просто не знать.

Признание недействительной предыдущей сделки в цепочке переходов права. Даже если вы купили жильё у добросовестного продавца, но три сделки назад был подлог, это может привести к истребованию квартиры у вас.

Как сделать так, чтобы страховая РЕАЛЬНО заплатила при потере титула

Договор титульного страхования полон нюансов. Без должной подготовки можно остаться с отказом именно тогда, когда защита нужнее всего. Вот главные правила для получения реальной выплаты.

Исключите непонятные формулировки. Страховщик должен чётко прописать, какие основания недействительности сделки являются страховым случаем. Избегайте полисов с размытым текстом вроде «иные обстоятельства, предусмотренные законодательством». Требуйте конкретный перечень рисков, совпадающих с историей вашей квартиры.

Проверьте страховую сумму. Она должна быть равна рыночной стоимости жилья на дату заключения договора, а не остатку долга перед банком. Иначе при потере права собственности вы получите лишь остаток кредитного тела, а первоначальный взнос и переплаченные проценты сгорят.

Соблюдайте сроки уведомления. Как только вам стало известно о предъявлении претензий на квартиру (иск, судебное заседание, претензия от третьего лица), вы обязаны письменно уведомить страховщика в срок, указанный в договоре — обычно не более 7–10 рабочих дней. Просрочка — стопроцентный отказ в выплате.

Не признавайте иск добровольно. Страховые компании часто пишут в правилах, что выплата не производится, если вы сами согласились на выселение или добровольно передали квартиру. Следуйте указаниям страховщика и действуйте только через суд.

Фиксируйте финансовые потери. Даже после того, как суд вынес решение о выселении, сохраните все документы: копию судебного акта, справки о безуспешных попытках взыскать деньги с продавца, постановление о закрытии исполнительного производства. Всё это — основание для страховой выплаты.

FAQ: главные вопросы и подводные камни титульного страхования

Обязательно ли титульное страхование, если покупаешь новостройку?

Практически никогда. При покупке квартиры напрямую у застройщика цепочка сделок нулевая, риска появления прошлых собственников нет. Риски банкротства застройщика покрываются другими механизмами, титул тут не нужен.

Как долго действует титульное страхование?

Стандартный срок — от 1 до 10 лет. На практике большинство компаний предлагают 3 года (общий срок исковой давности по ничтожным сделкам по ГК РФ) или 5–10 лет для старых сделок. Чем дольше период, тем полис дороже.

Сколько стоит титульная страховка?

Цена колеблется от 0,2% до 1% от страховой суммы в год. Для квартиры за 8 млн рублей годовой взнос составит 16 000–80 000 ₽. При комплексном ипотечном страховании тариф может быть ниже, но всегда смотрите итоговую цифру, а не процент.

Можно ли вернуть деньги за титульное страхование после оформления ипотеки?

Да, в период охлаждения — 14 календарных дней с даты подачи заявления. Если полис оплачен отдельно, деньги вернут полностью. Если его включили в стоимость кредита и разбили на ежемесячные платежи, путь сложнее — придётся договариваться с банком о перерасчёте.

Чем титульное страхование отличается от обычного страхования имущества?

Страхование имущества защищает от физических рисков — огонь, вода, кража. Титульное страхование защищает только право собственности и не имеет отношения к состоянию стен и отделки. Два полиса друг друга не заменяют.

Нужно ли титульное страхование для квартиры, купленной на вторичке без ипотеки?

Закон не обязывает. Но если квартира перепродавалась много раз или вы нашли её по низкой цене «с историей», титульный полис может уберечь от катастрофического сценария. Потратьтесь на одну-единственную консультацию юриста — он подскажет, стоит ли игра свеч.

Какие документы нужны для выплаты при потере титула?

Потребуются: паспорт, договор страхования, вступившее в законную силу решение суда о признании сделки недействительной, доказательства утраты права собственности (акт выселения, постановление пристава-исполнителя), справка из банка о непогашенном долге (при ипотеке).

Можно ли оспорить отказ страховой?

Конечно. Сначала подайте официальную претензию с приложением всех судебных актов. Если получили отказ или молчание, обращайтесь к финансовому уполномоченному и только потом в суд. При явных нарушениях со стороны страховой суды часто встают на сторону страхователя.

На какие уловки идут страховщики, чтобы не платить?

Самые частые: исключают из покрытия сделки, оспариваемые по основаниям, существовавшим до даты начала страхования (что противоречит самой сути титула), требуют нотариального удостоверения всех предыдущих договоров, или заявляют, что покупатель должен был знать о пороке сделки из выписки из ЕГРН.

Поможет ли титульное страхование, если квартиру «отжимают» по иску из-за долгов продавца?

Нет, если речь идёт о взыскании долгов, не связанных с самой квартирой. Титул защищает именно от дефекта права собственности, а не от финансовых проблем бывшего хозяина.

Так стоит ли покупать титульное страхование?

Однозначно задумайтесь о полисе, если:

покупаете вторичное жильё с цепочкой из трёх и более собственников;

цена квартиры заметно ниже рынка;

предыдущая сделка проходила в спешке или по доверенности;

в выписке из ЕГРН видны частые переходы права за короткий срок;

берёте ипотеку с небольшим первоначальным взносом.

Скорее не тратьтесь, если:

покупаете новостройку от застройщика;

вы первый собственник в договоре долевого участия;

готовы самостоятельно оспаривать неправомерные претензии и уверены в юридической чистоте сделки.

Титульное страхование — узкий, но мощный инструмент. Оно не для всех, но в определённых ситуациях может стать единственным способом не лишиться крыши над головой и одновременно не погрязнуть в долгах. Главное — не поддаваться панике в банке, а трезво оценить историю конкретной квартиры.

🛡️ Если после анализа решили, что страхование титула необходимо, не оформляйте его у первого попавшегося агента. Сравните тарифы и перечень покрываемых рисков через сервис подбора страховых продуктов — это убережёт от переплаты и «сюрпризов» в договоре.